出品 | 枪弹财经

作家 | 邢莉

好意思编 | 邢静

审核 | 颂文

2026年,国内首家民营股份行——中国民生银行股份有限公司(以下简称:民生银行)迎来成立三十周年。

遥思1996年1月,民生银行肃肃挂牌成立。算作中国首家主要由民营企业发起诞生的寰宇性股份制交易银行,民生银行以59家民企为基石、13.8亿元老本金起航,成为中国金融体制改经由度中的进犯秀美性事件。

值得一提的是,民生银行的出资者积存刘永好、卢志强、史玉柱等知名民营企业家,可谓“含着金钥匙降生”。

三十年潮起潮落,民生银行既是金融改进的考试田,亦然期间发展的见证者。

自千禧年起,民生银行驶入发展快车说念。2000年A股上市、2009年H股登陆港交所,老本实力握续跃升;2007年劳动部制改进、2008 年推出“商贷通”,当先深耕小微金融,一度以亮眼的功绩推崇,获取“小微之王”的市集好意思誉。

凭借天简直市集化机制与高效的服务模式,民生银行有用拓宽了民营经济融资渠说念,也推动国内银行业走向多元竞争花式。

连年来,民生银行光环昏黑:贪图功绩与财富质地握续承压,房地产有关业务更是组成显赫风险敞口。

近日,民生银行2025年年度阐扬肃肃出炉。

这份站在止境节点上的“成绩单”露出,该行营业收入连降四年后初次已矣正增长,但归母净利润连系两年下滑;房地产风险仍处高位,零卖信贷风险有所昂首。

举座来看,刻下民生银行仍深陷风险化解与业务结构退换的要道阶段。

1、营成绩立净利下滑,信用减值亏欠大涨

年报露出,2025年民生银行握续鼓舞财富结构优化,重心畛域贷款已矣较快增长。

限制2025年末,民生银行财富总和为78325.67亿元,比上年末增多175.98亿元,增幅0.23%。

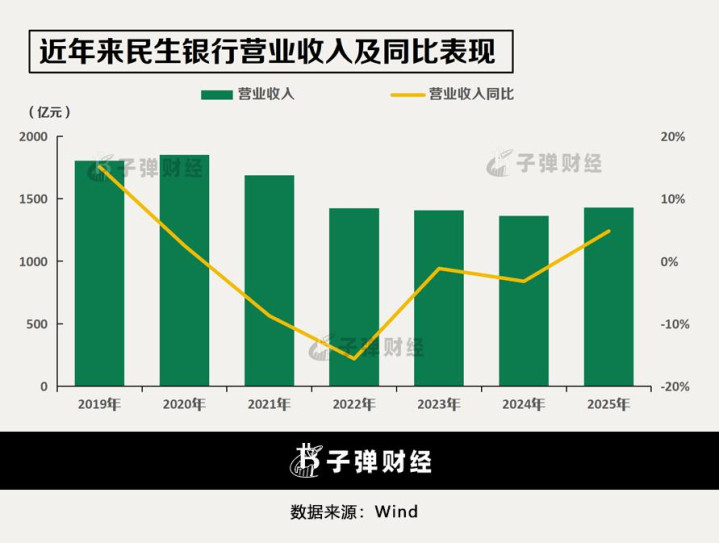

2025年,民生银行贪图迎来进犯改动,营收迎来连降四年后的初次正增长。

年报数据露出,2025年该行已矣营业收入1428.65 亿元,同比增长4.82%,较2024年增多65.75亿元,扭转了此前连系下滑的弱势。

Wind数据露出,2020年民生银行营业收入增至1849.51亿元,达历史峰值。

而尔后,该行营收收入连系下滑。2021年至2024年该行营业收入分离1688.04亿元、1424.76亿元、1408.17亿元及1362.9亿元。2021年同比着落8.73%,2022年降幅扩大至 15.60%,2023年和2024年降幅收窄至1.16%和3.21%。

那么,2025年营收为何能闭幕四年连降,已矣阶段性成立?

民生银行在年报中称,受益于限度增长和净息差企稳,2025年该行已矣利息净收入1001.26亿元,同比增多14.36亿元,增幅1.46%。

该行束缚优化业务结构,开展风雅化订价护士,推动净息差趋势改善,阐扬期内净息差1.40%,同比晋升1BP。Wind数据露出,2021年至2024年该行净息差连降四年,技艺分离为1.91%、1.60%、1.46%及1.39%。

非利息净收入推崇更为亮眼,成为拉动民生银行2025年营收增长的中枢引擎。

阐扬期内,该行已矣非利息净收入427.39亿元,同比增多51.39亿元,增幅13.67%。

其中,手续费及佣金净收入183.21亿元,同比增多0.76亿元,增幅0.42%。

其他非利息净收入244.18亿元,同比增多50.63亿元,增幅26.16%。民生银行在阐扬中称,主若是收拢市集契机,当令加大债券等交游,同期受益于老本市集价钱变动,其他非利息净收入已矣较好增长。

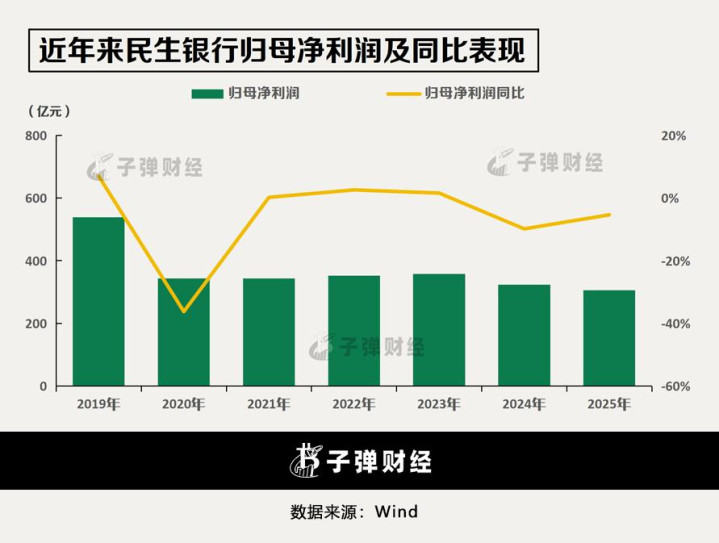

不外,与营成绩立造成对比的是,民生银行归母净利润不升反降。

2025年,民生银行已矣归母净利润305.63亿元,同比着落5.37%,王者荣耀下注平台(中国)官网连系两年负增长。

Wind数据露出,自2020 年民生银行归母净利润骤降至343.09亿元,同比大降36.25%。2021至2023年小幅波动,2024 年再降9.85%至322.96亿元。

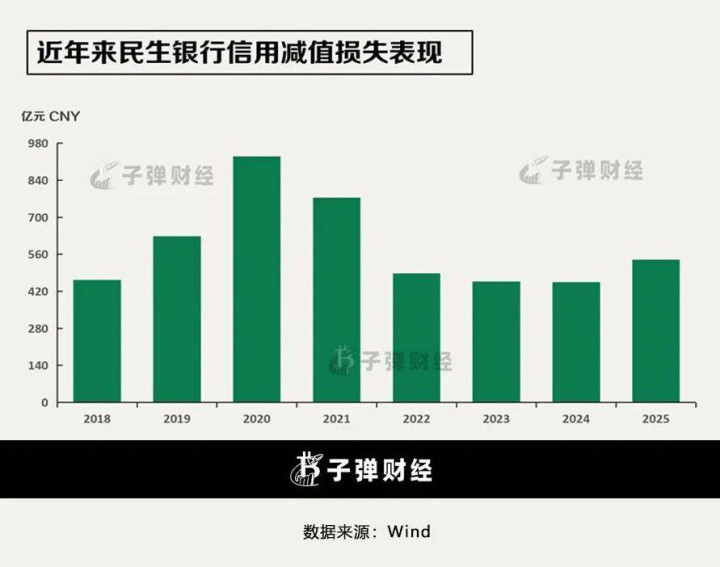

除营收下滑除外,信用减值亏欠大幅攀升,亦然连年民生银行利润下滑的一大原因。

「枪弹财经」稽查Wind数据发现,自2019年民生银行财富减值亏欠大幅攀升,2020年为929.88亿元,同比大增301.81亿元。

尔后该行信用减值亏欠握续着落,2021年为773.98亿元,2022年至2024年分离为487.62亿元、457.07亿元及454.74亿元。

不外,2025年民生银行信用减值亏欠再度攀升。

年报露出,该行信用减值亏欠一项达539.50亿元,同比增多18.64%,较上年多计提84.76亿元。其中,披发贷款及垫款减值亏欠479.01 亿元,同比增22.8%,占减值亏欠总和 88.79%。

从刻下客不雅的数据来看,民生银行营收回暖是阶段性成立,净利润连系两年下滑、信用减值亏欠再行昂首,证据该行仍处在风险消化期与盈利承压期,限度与结构退换尚未升沉为巩固的利润增长能源。

2、不良贷款率微升,加大房地产不良惩办力度

事实上,在信用减值亏欠大幅攀升背后,折射出民生银行财富质地握续承压的近况。

年报数据露出,限制2025年末,该行拨备障翳率为142.04%,比上年末高潮0.10个百分点,但显然低于行业平均水平。较低的拨备障翳率意味着风险抵补才气不及,一朝后续不良生成加快,很可能靠近进一步加大计提的压力。

不良方面,2025年民生银行不良贷款率、不良贷款余额“双升”。

限制2025 年末,该行不良贷款余额661.54亿元,比上年末增多5.44亿元;不良贷款率1.49%,ag百家乐比上年末高潮0.02个百分点。

(图 / 民生银行2025年年报)

具体来看,民生银行对公不良贷款率1.24%,较上年着落0.02个百分点。不良贷款340.01亿元,较上年增长2.31亿元。

在对公贷款中,房地产业是民生银行连年来的风险重心畛域。

自2014年民生银行地产金融劳动部提议地产金融的“投行化”,尔后便运转与房企往往建设合营,先后和融创、旭辉、泰禾、金科等跳跃20家房企签署了计谋合营条约。跟着房地产行业的债务窘境加重,民生银行房地产贷款风险加快累积。

拉永劫分线来看,民生银行房地产不良贷款自2020年起显然攀升。

2022年、2023年房地产不良贷款分高达155.45亿元、170.38亿元。对应房地产不良率从2020年的0.69%高潮至2023年末的4.92%。2024年该行房地产不良贷款着落至166.98亿元,但不良贷款率仍高潮至5.01%。

「枪弹财经」翔实到,2025年民生银行加大了房地产不良惩办力度,有关不良贷款金额较上年末减少49.62亿元。

此外,限制2025年年末,民生银行对公房地产有关的贷款、表外授信、债券投资等承担信用风险的授信业务余额3818.65亿元,比上年末着落132.99亿元,降幅3.37%。

其中,房地产业贷款余额3254.43亿元,占比85.22%,余额比上年末减少79.96亿元,降幅为2.40%。

尽管加大了惩办力度,但民生银行房地产畛域的存量风险,依然是悬在财富质地上的一大压力。

限制2025年末,房地产不良贷款余额为117.36亿元,不良贷款率仍达3.61%,远高于全行平均不良水平。

与此同期,民生银行零卖端不良贷款率攀升,连累该行不良率的举座推崇。

年报露出,限制2025年末,民生银行个东说念主不良贷款余额为321.53亿元,较上年末增多约3.31亿元;不良贷款率较上年末高潮约0.12个百分点至1.92%。阐扬期内,该行不良贷款生成率为1.56%,同比高潮0.07个百分点,主若是零卖类贷款重生成不良有所增多。

总体来看,民生银行房地产风险虽在加快出清,但存量职守仍重;访佛零卖贷款不良昂首,财富质地成立依然一场握久战。

3、信用卡中心减员600余东说念主东说念主事换血能否助力转型?

在风险压力倒逼之下,民生银行零卖业务投入显然的削弱退换阶段。

年报数据露出,限制2025年末,民生银行个东说念主贷款和垫款总和为16788.84亿元,同比着落5.18%,个东说念主贷款限度出现显然削弱。从结构占比看,个东说念主贷款占沿路贷款的比重从 2024年末的39.78%降至2025年末的37.89%,下滑1.89个百分点。

在民生银行零卖业务的三伟业务板块中,仅住房贷款已矣正增长,其他中枢零卖业务多半削弱。

限制2025年末,该行住房贷款余额达5733.93亿元,同比增长3.96%,占个东说念主贷款比重晋升至34.16%。算作低风险零卖板块,住房贷款不良率仅0.77%,远低于个东说念主贷款举座水平,有用撑握了零卖财富限度的基本盘。

而曾为零卖增长主力的信用卡业务,限度削弱、风险高潮。

年报露出,限制2025年末,民生银行信用卡透支4324.60亿元,较2024年大幅减少 447.87亿元,降幅9.38%。

(图 / 民生银行2025年年报)

不良方面,限制2025年末,民生银行信用卡不良贷款率高达3.87%,较上年末大幅高潮0.59个百分点;不良贷款金额达到167.35亿元,较上年末增多10.71亿元。

民生银行副行长黄红日在功绩会上暗示,2025年民生银行在零卖业务方面的风险与市集趋势一致,仍处在风险开释阶段,主要压力来自信用卡业务。接下来,该即将主动退换业务策略,通过严格新客准入,强化存量管控,加大清收惩办等方法,已矣零卖业务财富质地尽快企稳。

官网露出,民生信用卡中心成立于2003年底,是直属于民生银行总行的劳动部,亦然经原中国银监会批准的国内首批分行级信用卡专营机构之一,限制2025年9月底,民生信用卡中心累计发夹量破损7800万张。

连年来,信用卡举座“缩量”,行业慢慢告别随意式膨胀,转向存量客户风雅化运营。

「枪弹财经」翔实到,民生信用卡透支在2023年为4879.73亿元,两年时分下滑超550亿元至2025年的4324.60亿元。

据悉,民生银行2025年关停了信用卡中心华北分中心、东北分中心、华均分中心、华南分中心、德阳分中心5家分中心。

民生银行2025年年报露出,该行信用卡中心东说念主员数目大幅着落,从2024年末的8230东说念主降至7619东说念主,一年减少611东说念主。

(图 / 民生银行2025年、2024年年报)

为应付零卖业务尤其是信用卡的风险与贪图压力,「枪弹财经」翔实到,民生银行在 2025 年鼓舞了一系列东说念主事退换,对信用卡中心护士团队进行了补强与升级。

2025年9月,孙兴出任信用卡中心总司理,其领有30年金融从业造就及多地分行护士经历,被市集视为该行强化零卖风控、推动风雅化护士的进犯安排。同庚11月,孙兴再获任命,同期兼任总行个东说念主金融部总司理一职。

此外,闫春仲、黄海俊等在风险收敛、法律合规畛域具备专科造就的东说念主才也接踵获批担任民生银行信用卡业务副总司理职务。

信用卡缩量、减员、关停部分中心,是民生银行从随意膨胀转向审慎贪图的势必聘用。新护士团队到位后,能否稳住零卖风险、重建风雅化运营才气,将成功决定转型成色。

总体来看,从一家13.8亿元老本金的“新银行”起步,历经三十年发展,民生银行已成长为一家领有交易银行、金融租出、基金护士、境外投行、银行宽待等金融派司的银行集团。

2026年是民生银行深入改进转型的要道之年。

“百年民生,三十而励。”民生银行董事长高迎欣在年报致辞中写说念,刻下银行贪图靠近更多机遇和挑战,民生银行也站在了迈向“百大哥店”的新起头。

这家承载着民营金融改进就业的银行,能否在而立之后走出刻下困局、重拾往日荣光,仍需时分及市集给出谜底。对此,「枪弹财经」将握续关爱。

*文中题图来自:界面新闻图库百家乐app。

米兰app官方网站 备案号:

备案号: