2026年开年A股市场风格快速切换,前期大涨的有色板块迎来调整,科技板块却强势回归,CPO、存储芯片两大主线成了资金追捧的核心,其中存储芯片赛道更是热度居高不下。而华天科技、深科技、太极实业、商络电子这四家存储芯片领域的龙头,也成了投资者关注的焦点,到底谁的成长潜力更胜一筹,谁能坐稳赛道老大的位置,成了当下最受关注的问题。

要判断存储芯片四小龙的潜力,首先得看清各家的核心优势和业务亮点,这是企业在赛道里立足的根本,也是后续发展的核心支撑。四家公司虽然都扎根存储芯片领域,但布局的赛道各有不同,核心竞争力也各有侧重,有的靠技术壁垒,有的靠巨头合作,有的靠渠道优势,差异化特征十分明显。

华天科技是国内封测行业的老牌龙头,稳居中国大陆前三、全球第六的位置,集成电路先进封装技术是它最核心的王牌。2025年上半年公司2.5D/3D产线顺利通线,存储芯片封装业务实现量产,还和长鑫存储达成稳定合作,目前已是国产存储封装市占率第一、DDR5市占率超40%的企业。

作为长鑫存储的核心封测供应商,华天科技的发展还搭上了国产DRAM的东风,2026年长鑫存储IPO已受理,若成功募资扩产,华天科技大概率能拿到更多订单。公司还将存储器先进封装列为核心发展方向,全栈高端封装技术能匹配长鑫存储DRAM芯片的高密度集成需求,在HBM等高阶领域还有深度协同的潜力。

2025年第三季度华天科技的业绩也交出了亮眼答卷,单季度营收46.0亿元,同比增长20.6%,归母净利润3.16亿元,同比激增135.4%,创下近三年同期新高 。销售净利率也大幅提升至7.26%,盈利质量持续优化,经营活动现金流净额同比增长32.3%,资金周转能力也在不断增强,基本面表现十分稳健 。

深科技的定位则是国内最大的独立DRAM内存芯片封测企业,同时还是全球第二大硬盘磁头制造商,在高端存储芯片封测领域的地位十分稳固。公司最核心的优势就是精湛的多层堆叠封装工艺能力,还有配套的测试软硬件开发能力,这也让它在高端存储封测领域建立了很高的技术壁垒。

和其他企业相比,深科技的盈利稳定性更突出,从过去五年的财务数据趋势来看,它是四家公司中唯一实现销售净利率稳步上升的企业。作为中国电子旗下的企业,深科技还有强大的大股东背景支撑,不管是技术研发还是资源对接,都有先天优势,高端封测的龙头地位也让它能充分享受存储芯片涨价的红利。

太极实业的核心竞争力则体现在和行业巨头SK海力士的深度绑定上,早在2009年公司就和SK海力士合资设立海太半导体,2025年6月双方又签署了第四期后工序服务合同,约定2025年7月到2030年6月继续合作,太极实业将为SK海力士的DRAM产品提供后工序服务 。

这份合作合同给太极实业带来了稳定的收益和现金流,合同约定以“全部成本+约定收益”的模式结算,每年还能收取总投资额的10%外加超额收益,SK海力士还会根据成本管控水平提供230万到1000万美元的奖励 。借助SK海力士的技术许可,海太半导体能对12英寸10纳米级晶圆封装,开云app下载起点远高于同行。

2024年度海太半导体封装、封装测试最高产量分别达到23.1亿Gb容量/月、22.6亿Gb容量/月,规模效应十分显著 。2022到2024年,SK海力士和海太半导体的业务往来额分别为36亿元、38亿元、39亿元,占太极实业该业务总量的八成以上,稳定的合作让太极实业的半导体业务有了坚实的基本盘 。

商络电子和前三者的赛道有明显区别,它并非封测企业,而是国内领先的电子元器件分销商,也是四家公司中唯一走分销路线的企业。公司代理的存储芯片覆盖消费电子、服务器、数据中心三大核心领域,还能给智元、埃斯顿、追觅等机器人企业供货,深度受益于AI和人形机器人的需求爆发。

渠道优势是商络电子最核心的竞争力,目前公司手握三星、长鑫存储、兆易创新等超过110项国内外知名原厂的代理资质,在存储芯片分销领域的渠道布局十分完善。分销业务的属性也让公司能同时吃到多个赛道的红利,不管是存储芯片涨价,还是AI、人形机器人的需求增长,都能成为公司业绩增长的驱动力。

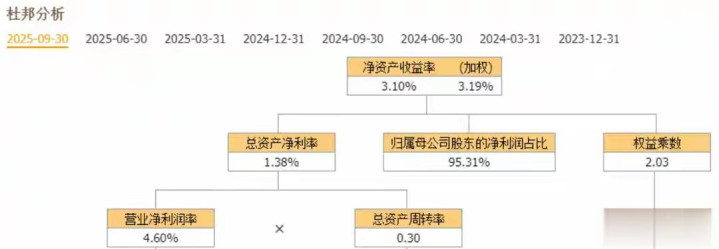

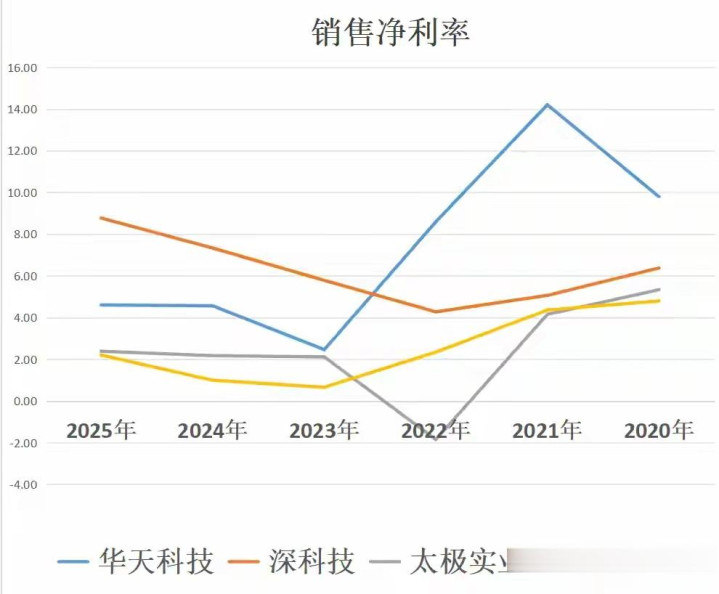

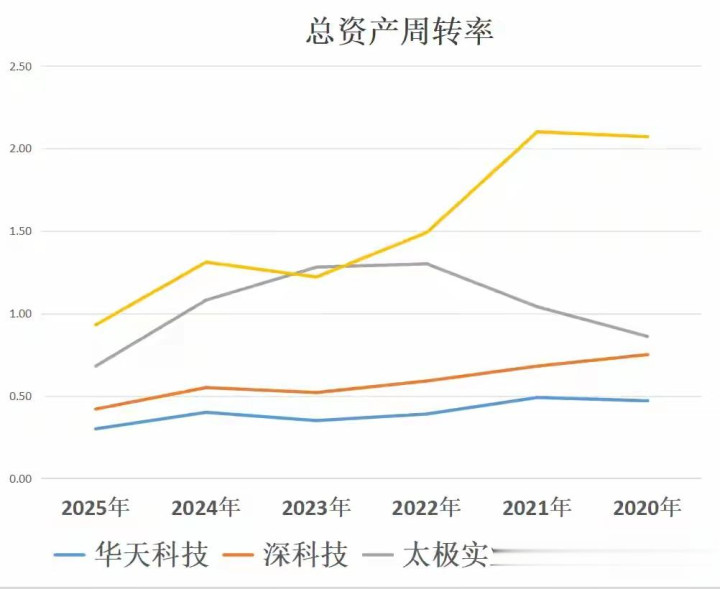

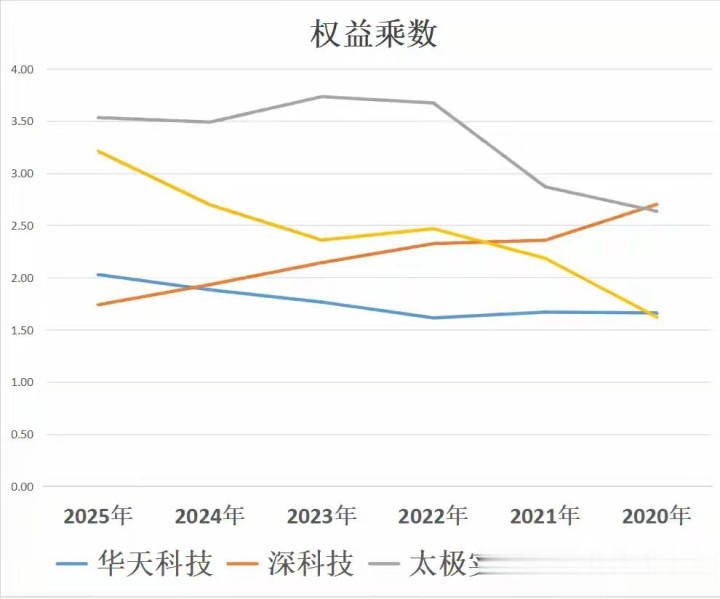

光看业务和优势还不够,财务数据才是检验企业真实盈利能力的试金石,用经典的杜邦分析法拆解四家公司2025年最新三季报的净资产收益率,能更清晰地看到各家的财务含金量,而净资产收益率正是由销售净利率、总资产周转率、权益乘数三个指标相乘得出,分别对应盈利能力、营运能力和财务杠杆。

{jz:field.toptypename/}

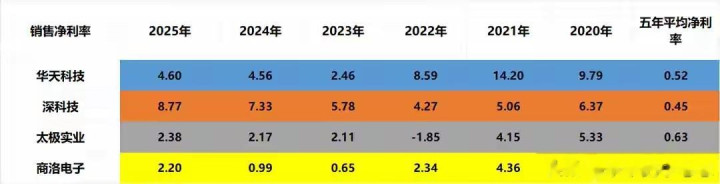

先看衡量赚钱能力的销售净利率,最新三季度的排名十分清晰,深科技位居第一,华天科技紧随其后,接着是太极实业,商络电子排在最后。这也符合四家公司的业务属性,封测企业的盈利效率整体高于分销企业,而深科技凭借高端封测的技术壁垒,在赚钱效率上一骑绝尘,也是过去五年唯一净利率稳步上升的企业。

再看反映资产运营效率的总资产周转率,百家乐官网这个指标越高,说明企业的资产周转速度越快,资金利用效率越高。最新三季度的排名出现了明显变化,商络电子拿下第一,太极实业位居第二,深科技排在第三,华天科技则是第四。这和分销业务的特性密切相关,商络电子的分销模式决定了资产周转速度远高于封测企业。

然后是代表财务杠杆的权益乘数,这个指标反映了企业的负债水平,过去五年四家公司中仅有深科技的财务杠杆呈下降趋势,说明公司在主动降低负债压力,经营风格越来越稳健。最新三季度的财务杠杆排名为太极实业第一,商络电子第二,华天科技第三,深科技最低,低杠杆也让深科技的经营风险远低于其他三家。

把三个指标结合起来,四家公司的净资产收益率排名就浮出水面了,商络电子以6.21%位居第一,深科技5.93%紧随其后,太极实业5.1%排在第三,华天科技3.1%位列第四。这个排名也充分体现了各家的经营模式,不同的指标表现,对应着企业不同的业务布局和发展逻辑。

商络电子能拿下净资产收益率第一,靠的是高周转和适中的财务杠杆,虽然销售净利率偏低,但“低利润率+高周转+高杠杆”的模式完全契合芯片分销的业务属性。公司覆盖消费电子、服务器、机器人等多个领域,能吃到多赛道的红利,周转速度的优势能有效弥补单利不高的短板,实现整体收益的提升。

深科技的净资产收益率紧跟商络电子,核心优势是盈利能力第一,同时财务杠杆最低,经营最稳健。作为高端存储芯片封测龙头,公司的技术壁垒让盈利效率保持高位,大股东的支撑也让公司无需依赖高负债发展,这种“高盈利+稳周转+低杠杆”的模式,让企业的发展具备很强的可持续性。

太极实业的净资产收益率排在第三,盈利水平和周转速度都处于中等水平,财务杠杆则是四家最高的。公司的发展高度依赖和SK海力士的合作,虽然能充分受益于存储芯片的涨价和产能扩张周期,获得稳定的收益,但利润率偏低的短板十分明显,对单一巨头的依赖也让业务结构相对单一。

华天科技的净资产收益率暂时排在第四,主要受限于资产周转速度偏慢,不过公司的盈利水平位居第二,财务杠杆处于合理水平。2025年三季度公司业绩已经实现大幅增长,随着长鑫存储的扩产和先进封装业务的推进,叠加公司收购华羿微电切入功率半导体领域,未来业绩增长的想象空间很大。

除了企业自身的优势和财务数据,存储芯片行业的整体景气度也会直接影响四家公司的发展,2025年9月以来,DRAM与NAND闪存现货价格累计上涨超过300%,机构预测2026年第一季度NAND闪存价格将涨33%—38%,一般型DRAM价格将涨55%—60% 。行业高景气,也为四家企业的发展提供了良好的市场环境。

本轮存储芯片的涨价周期,和前两轮有明显不同,并非单一需求驱动,而是服务器和智能手机的双重需求共振 。AI服务器的需求持续旺盛,拉动了HBM、DDR5等高端存储芯片的需求,同时iPhone等主流智能手机迎来存储芯片参数升级周期,双重利好下,存储行业开启了新一轮发展周期 。

在这样的行业背景下,四家公司的发展也将迎来不同的机遇,华天科技和深科技作为封测龙头,能直接受益于高端存储芯片的需求增长和价格上涨;太极实业依托和SK海力士的合作,能享受DRAM产品扩产和涨价的红利;商络电子则能借助渠道优势,充分挖掘AI、人形机器人、消费电子等多领域的存储芯片需求。

综合来看,存储芯片四小龙各有优劣,没有绝对的完美标的,商络电子胜在渠道和多赛道布局,短期净资产收益率领先;深科技赢在技术和盈利效率,经营稳健抗风险能力强;太极实业强在巨头合作和稳定现金流,短期业绩确定性高;华天科技则在国产替代和先进封装上有巨大想象空间,长期成长潜力突出。

其实判断谁是存储芯片赛道的老大,并没有统一的标准,不同的投资逻辑,会有不同的答案。如果看重短期的财务表现和资金周转效率,商络电子是不错的选择;如果偏爱技术壁垒高、经营稳健的企业,深科技更合心意;如果关注业绩的确定性,太极实业能满足需求;如果看好长期的国产替代和成长空间,华天科技则是优选。

存储芯片四小龙的发展各有特色,短期的财务表现和长期的成长潜力各有侧重,结合当下的行业景气度和企业自身的布局,你认为谁能成为真正的存储芯片赛道老大?又更看好哪家企业的长期发展潜力?欢迎在评论区分享你的观点和看法。

以上仅为个人观点,不构成投资建议,仅供参考。市场有风险,投资需谨慎。

备案号:

备案号: